#235787

#235787: На основании уравнения рынка капиталов: E(Ri) = 0,05 + 1.5σi судить о склонности к риску конкретного инвестора …

На основании уравнения рынка капиталов: E(Ri) = 0,05 + 1.5σi судить о склонности к риску конкретного инвестора …

Варианты ответа:

- можно, поскольку рыночная цена риска = 1,5 и показывает склонность инвестора к риску

- можно, но только для случая формирования ссудных портфелей

- можно, но только для случая формирования заемных портфелей

- нельзя, для этого надо учитывать финансовое решение инвестора, что не зависит от уравнения CML

🔒 Ответ появится после оплаты

Тематика:

Инвестиционный анализ

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.

Похожие вопросы по дисциплине

📚 Похожие вопросы по этой дисциплине

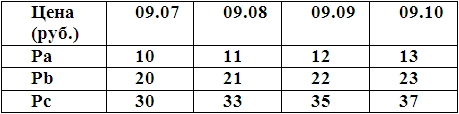

При оценке возможности инвестирования в акцию А, для которой вычислены следующие данные: E(ra) = 0,13; βa = -1,2; σa = 0,08. Если характеристики рыночного портфеля оцениваются величинами E(rm) = 0,10 и σm = 0,06, а rf = 0,03, то можно утверждать, что … Если в регрессионном уравнении арбитражной модели присутствует случайная ошибка εi, ожидаемая величина которой E(εi) = 0, то … Инвестор для оценки результатов деятельности инвестиционного фонда вычислил денежно взвешенную rд.в и взвешенную по времени rв.в доходности и сравнил их с опубликованными данными о доходности рыночного портфеля rm. Ситуация, что при сравнении эти величин rд.в окажется > rm, а rв.в < rm сложиться … Инвестор 09.10. формирует портфель из трех акций А.В.С., цены которых за последние месяцы менялись следующим образом:Если инвестор располагает 2 тыс. рублей и намерен включить в портфель 10 акций А, 20 акций В и 30 акций С, то вес акции А в таком портфеле будет равен …