#235777

#235777: Инвестор для формирования композиционных портфелей использует эффективный портфель, содержащий 40 акций, а также может использовать как приобретение безрисковых ценных бумаг, так и заем по ставке rf. Известно, что ГЭП в обоих этих случаях становится прямой линией. Утверждать, что для данных композиционных портфелей ГЭП в случае безрискового суживания и ГЭП для безрискового займа будут лежать на одной прямой линии …

Инвестор для формирования композиционных портфелей использует эффективный портфель, содержащий 40 акций, а также может использовать как приобретение безрисковых ценных бумаг, так и заем по ставке rf. Известно, что ГЭП в обоих этих случаях становится прямой линией. Утверждать, что для данных композиционных портфелей ГЭП в случае безрискового суживания и ГЭП для безрискового займа будут лежать на одной прямой линии …

Варианты ответа:

- нельзя, поскольку портфель из 40 акций не может считаться рыночным

- нельзя, эти две ГЭП будут представлять собой ломаную линию

- можно

- можно, но только в том случае, если E(rпортф.)> rf

🔒 Ответ будет доступен после оплаты

Тематика:

Инвестиционный анализ

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.

Данная дисциплина изучает принципы и методы оценки инвестиционных возможностей, включая анализ финансовых активов, расчет рисков и прогнозирование доходности. В рамках курса рассматриваются инструменты для принятия взвешенных решений, направленных на оптимизацию вложений и достижение долгосрочных финансовых результатов. Особое внимание уделяется практическим аспектам управления капиталом, что позволяет применять полученные знания в реальных экономических условиях.

Похожие вопросы по дисциплине

📚 Похожие вопросы по этой дисциплине

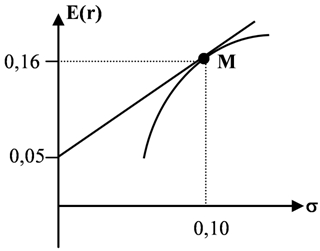

Инвестор формирует композиционные портфели на основе эффективного портфеля А, для которого вычислена значения E(rA)= 0,16 и σA = 0,08. Ситуация, при которой доходность безрискового средства rf = 0,2, то есть превзойдет E(rA) сложиться … Инвестор формирует композиционные портфели на основе эффективного портфеля А, для которого вычислена значения E(rA)= 0,16 и σA = 0,08. Известно, что доходность безрискового средства rf = 0,08. Если на безрисковое средство направлена сумма, соответствующая весу Wf = 0,3, то ожидаемая доходность композиционного портфеля С, содержащего портфель А и безрисковое средство, составит … Ниже на рисунке представлена ГЭП, построенная с использованием модели Г. Марковица:Инвестор формирует композиционный портфель С на основе рискового портфеля М путем включения безрисковых ценных бумаг. Желаемый уровень риска определен инвестором величиной σC = 0,08. Ожидаемая доходность E(rC) такого композиционного портфеля будет равна...